Compliance Officer: Qué es y cuáles son sus funciones

El Compliance Officer o Responsable de Cumplimiento es la [...]

La ley Compliance Penal

Las recientes reformas legislativas habidas en España han venido [...]

¿Es seguro usar Wetransfer para compartir archivos?

¿Cuántas veces nos hemos encontrado en la situación de querer [...]

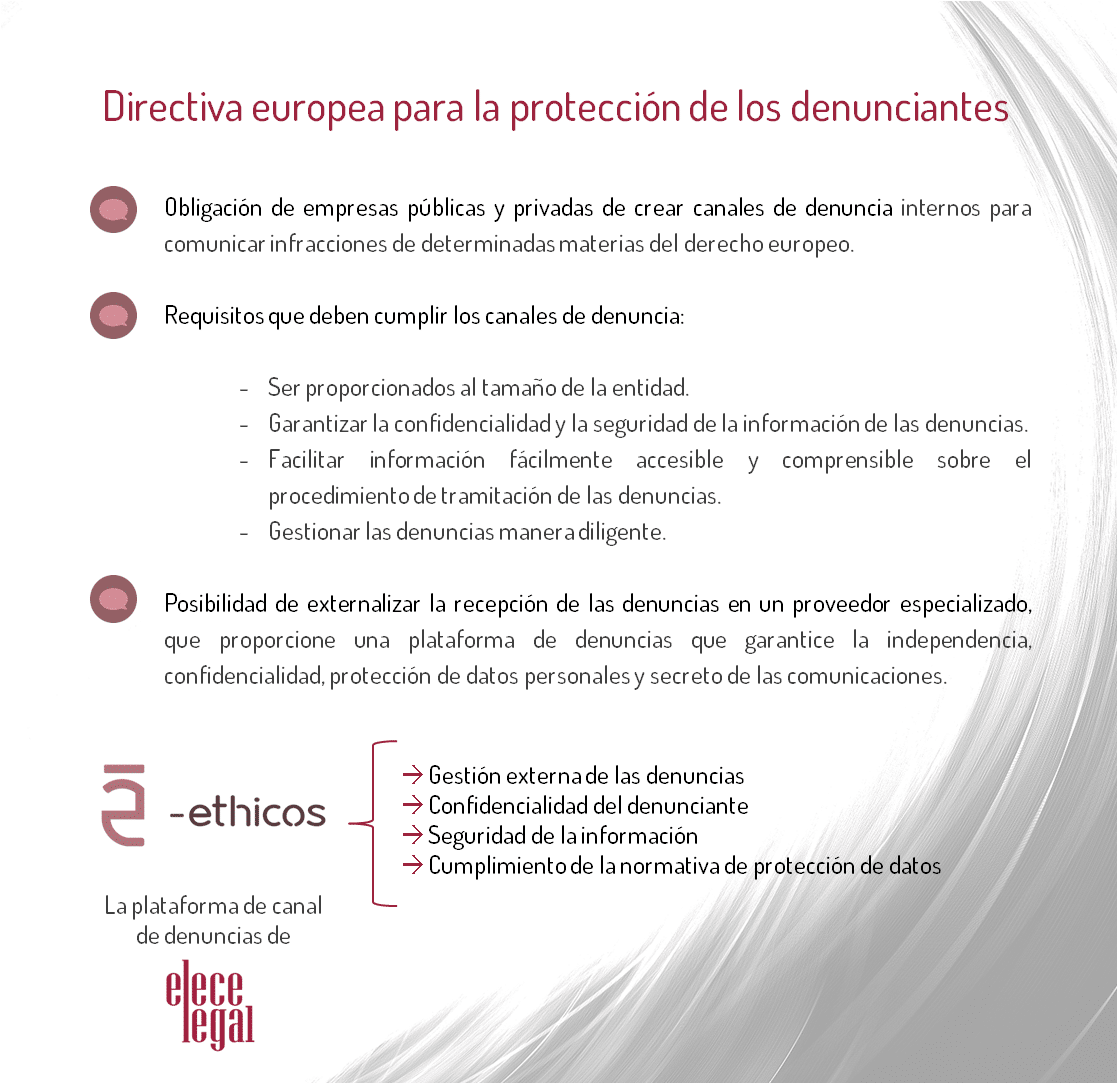

Los canales de denuncia serán obligatorios para las empresas españolas

Con el auge de los modelos de Compliance, son muchas [...]

Nueva Obligación de Registro de Control Horario

Desde el pasado 13 de mayo resulta obligatorio en todas [...]

¿Qué es el RGPD o Reglamento General de Protección de Datos?

El Reglamento General de Protección de Datos o RGPD [...]